50G PON OLT

全球十大光传输设备商都在进行光器件开发

- 分类:行业新闻

- 发布时间:2022-06-15

【概要描述】 近日,Dell'Oro分析师Jimmy Yu分享关于全球光传输设备供应商竞争格局的最新分析。 从大多数方面来看,光传输市场是非常健康的。市场收入刚刚超过150亿美元,自2003年(光传输市场最糟糕的一年)以来以平均每年5%的速度增长。如果单看WDM系统,该板块的年均增速为12%。光传输设备行业的利润率不是所有行业中最高的,但也不是最低的。 以下是分析师对供应商格局的最有趣发现: 1. 全球主要有23家供应商在积极销售光学系统。9家总部设在北美,7家在欧洲/中东,6家在亚太,1家在拉丁美洲。 2. 在23家供应商中,10家在内部或通过姊妹公司(子公司或企业集团的一部分)开发一些光器件。 3. 进行光器件开发的10家供应商也是光传输行业的前十大供应商,它们市场份额合计为97%。 4. 在前10名供应商中,5家在技术上竞争。也就是说,有5家公司在研发上投入了更多资金,以开发最新的相干DSP和光子学,以期率先将最新的相干波长技术推向市场。 5. 在技术方面竞争的5家供应商合计占据70%的市场份额。更重要的是,这5家公司在增长较快的400+Gbps波长出货量中占有90%的份额,并在与互联网内容提供商相关的业务中占有90%的份额。 因此,虽然该行业有23家光学系统供应商,但它们分布在世界不同地区,在向当地客户销售时具有一定的优势。此外,在这23家供应商中,有10家占据了绝大多数市场,其中一半在争夺技术领先地位。 那么,争夺3%市场份额的13家供应商又如何呢?他们每一家都会声明他们正在努力争取全部150亿美元。然而,考虑到70%的市场由技术领导者持有,分析师认为这13家供应商的SAM(可用服务市场)接近40亿美元。 其次,这些公司并不都一样。有些公司正蓄势待发,准备抢占一些市场份额,而有些公司只是在坚持或接近退出。对其余13家公司的评估如下:4家保持不断增长、4家维持稳定、5家一直停滞不前。这意味着,实际上,每年参与竞争的光传输供应商数量可能接近18家。 最后,Jimmy Yu表示,十年前他第一次对供应商进行评估时,供应商数量大约接近30家。从30家到23家,花了10年时间。也许,再过十年,供应商数量将低于20家。

全球十大光传输设备商都在进行光器件开发

【概要描述】 近日,Dell'Oro分析师Jimmy Yu分享关于全球光传输设备供应商竞争格局的最新分析。

从大多数方面来看,光传输市场是非常健康的。市场收入刚刚超过150亿美元,自2003年(光传输市场最糟糕的一年)以来以平均每年5%的速度增长。如果单看WDM系统,该板块的年均增速为12%。光传输设备行业的利润率不是所有行业中最高的,但也不是最低的。

以下是分析师对供应商格局的最有趣发现:

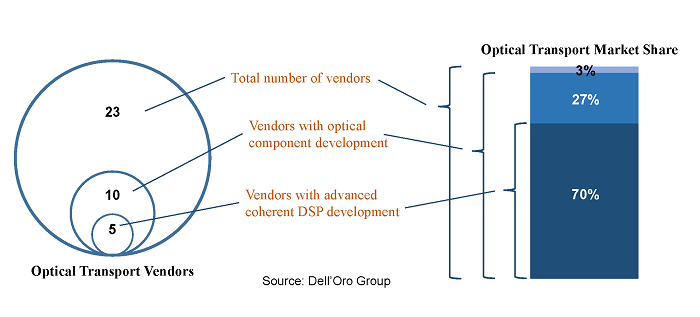

1. 全球主要有23家供应商在积极销售光学系统。9家总部设在北美,7家在欧洲/中东,6家在亚太,1家在拉丁美洲。

2. 在23家供应商中,10家在内部或通过姊妹公司(子公司或企业集团的一部分)开发一些光器件。

3. 进行光器件开发的10家供应商也是光传输行业的前十大供应商,它们市场份额合计为97%。

4. 在前10名供应商中,5家在技术上竞争。也就是说,有5家公司在研发上投入了更多资金,以开发最新的相干DSP和光子学,以期率先将最新的相干波长技术推向市场。

5. 在技术方面竞争的5家供应商合计占据70%的市场份额。更重要的是,这5家公司在增长较快的400+Gbps波长出货量中占有90%的份额,并在与互联网内容提供商相关的业务中占有90%的份额。

因此,虽然该行业有23家光学系统供应商,但它们分布在世界不同地区,在向当地客户销售时具有一定的优势。此外,在这23家供应商中,有10家占据了绝大多数市场,其中一半在争夺技术领先地位。

那么,争夺3%市场份额的13家供应商又如何呢?他们每一家都会声明他们正在努力争取全部150亿美元。然而,考虑到70%的市场由技术领导者持有,分析师认为这13家供应商的SAM(可用服务市场)接近40亿美元。

其次,这些公司并不都一样。有些公司正蓄势待发,准备抢占一些市场份额,而有些公司只是在坚持或接近退出。对其余13家公司的评估如下:4家保持不断增长、4家维持稳定、5家一直停滞不前。这意味着,实际上,每年参与竞争的光传输供应商数量可能接近18家。

最后,Jimmy Yu表示,十年前他第一次对供应商进行评估时,供应商数量大约接近30家。从30家到23家,花了10年时间。也许,再过十年,供应商数量将低于20家。

- 分类:行业新闻

- 发布时间:2022-06-15

- 访问量:

详情

近日,Dell'Oro分析师Jimmy Yu分享关于全球光传输 25G SFP-DD PON OLT设备供应商竞争格局的最新分析。

从大多数方面来看,光传输市场是非常健康的。市场收入刚刚超过150亿美元,自2003年(光传输 25G SFP-DD PON OLT市场最糟糕的一年)以来以平均每年5%的速度增长。如果单看WDM系统,该板块的年均增速为12%。光传输设备行业的利润率不是所有行业中最高的,但也不是最低的。

以下是分析师对供应商格局的最有趣发现:

1. 全球主要有23家供应商在积极销售光学系统。9家总部设在北美,7家在欧洲/中东,6家在亚太,1家在拉丁美洲。

2. 在23家供应商中,10家在内部或通过姊妹公司(子公司或企业集团的一部分)开发一些光器件。

3. 进行光器件开发的10家供应商也是光传输行业的前十大供应商,它们市场份额合计为97%。

4. 在前10名供应商中,5家在技术上竞争。也就是说,有5家公司在研发上投入了更多资金,以开发最新的相干DSP和光子学,以期率先将最新的相干波长技术推向市场。

5. 在技术方面竞争的5家供应商合计占据70%的市场份额。更重要的是,这5家公司在增长较快的400+Gbps波长出货量中占有90%的份额,并在与互联网内容提供商相关的业务中占有90%的份额。

因此,虽然该行业有23家光学系统供应商,但它们分布在世界不同地区,在向当地客户销售时具有一定的优势。此外,在这23家供应商中,有10家占据了绝大多数市场,其中一半在争夺技术领先地位25G SFP-DD PON OLT。

那么,争夺3%市场份额的13家供应商又如何呢?他们每一家都会声明他们正在努力争取全部150亿美元。然而,考虑到70%的市场由技术领导者持有,分析师认为这13家供应商的SAM(可用服务市场)接近40亿美元25G SFP-DD PON OLT。

其次,这些公司并不都一样。有些公司正蓄势待发,准备抢占一些市场份额,而有些公司只是在坚持或接近退出。对其余13家公司的评估如下:4家保持不断增长、4家维持稳定、5家一直停滞不前。这意味着,实际上,每年参与竞争的光传输供应商数量可能接近18家25G SFP-DD PON OLT。

最后,Jimmy Yu表示,十年前他第一次对供应商进行评估时,供应商数量大约接近30家。从30家到23家,花了10年时间。也许,再过十年,供应商数量将低于20家25G SFP-DD PON OLT。

关键词:

扫二维码用手机看

相关资讯

-

新品 | 四川光恒发布:满足SFP和QSFP封装的50G PON 三模combo OLT小型化光器件

新品 | 四川光恒发布:满足SFP和QSFP封装的50G PON 三模combo OLT小型化光器件随着千兆宽带的规模普及,10G PON进入大规模部署阶段。与此同时,业界也在布局50G PON,为迈向万兆时代做准备。50G PON标准相对于10G PON,可以提供5倍以上的接入带宽、更好的业务支持能力(大带宽、低时延、高可靠)。同时,对于运营商而言,50G PON商用面临的最大问题是多代共存问题。面向全球运营商差异化部署情况,ITU-T标准提供了不同的可选方案。GPON区域,G.9804.1 Amd2和G.9805提供2类/5种可选方案;EPON区域,提供2类/4种可选方案。由此来看,下一代PON持续演进过程中多代共存已是必然选择。 四川光恒通信技术有限公司此次发布50G PON 三模Combo OLT小型化光器件,为MPM(内置合波)3代波分方式共存,即G/XG(S)/50G三模MPM。该方案优点是可以复用传统网关设备,同时无需变动/升级用户侧,同时可以优化升级过程、节约设备占用、节省机房空间、降低能耗。此三模Combo OLT小型化光器件采用新颖光路设计及小型化TO-CAN封装方案,运用光恒公司多年来在同轴封装领域的技术积累和品质管控,将精密制造、多波长合分光设计、各型号TO-CAN封装技术完美结合在一起。 光恒公司50G PON 三模Combo OLT小型化光器件,其特点在于:外形尺寸小,耦合效率高,结构可靠性高、量产可制造性强。其中最关键的是:其优化的光路设计与特殊封装工艺保证了上行三波长分光,尤其是50G PON上行波长与GPON上行波长的隔离度指标,即1286±2nm与1310±20nm边缘波长的隔离度;以及兼顾下行三路发射激光器的高耦合效率,以保证最佳的输出光功率指标。此光器件完全可适用于SFP和QSFP模块封装,助力接入网向50G PON平滑演进。 第49届光网络与通信研讨会及博览会(OFC 2024)将于2024年3月26日至28日在美国加州圣地亚哥会展中心盛大开幕,光恒公司届时将携10G PON OLT、25G PON OLT、50G PON OLT 三模、400G ER4 TOSA & ROSA 、800G DR8光模块和AOC全系列光模块解决方案参展,欢迎莅临#3841展台参观交流。 关于光恒 成立于2001年,四川光恒通信技术有限公司专注于光电器件(OSA)和光模块(Optical Transceiver)的设计开发、制造、销售和技术支持服务。历经20年技术积累与发展,形成光路、机械结构、高频仿真、热仿真、电路、FPC软板、IT软件自动化等核心技术设计平台,以及具备精密机加工、无源组件、SMT、TO-CAN、OSA光器件、COB、BOX、光模块全产业链生产制造能力。公司业务遍布国内,北美,欧洲,以及东南亚,公司也是全球领先的光纤、光缆及综合解决方案提供商长飞光纤光缆股份有限公司的子公司。 - OFC2024 | 四川光恒诚邀您莅临#3841洽谈指导 03-21

- 四川光恒Combo 50G&XGS&GPON OLT QSFP-DD光模块荣获2023年ICC“优秀技术奖” 01-10

扫码,浏览手机网站

扫码,浏览手机网站

Copyright © 2020 四川光恒通信技术有限公司 All Rights Reserved 蜀ICP备19023203号