50G PON OLT

IDC:2022年全球数字化转型投资将达1.8万亿美元

- 分类:行业新闻

- 发布时间:2022-05-16

【概要描述】 根据IDC最新的预测,2022年,全球用于商业实践、产品和组织数字化转型(DX)的支出将达到1.8万亿美元,比2021年增长17.6%。在2022-2026年的预测期内,全球数字化转型支出将保持这一增长速度,5年复合年增长率(CAGR)为16.6% 100G QSFP28 SR4。 IDC客户洞察与分析高级研究经理Craig Simpson表示:“在疫情期间略有放缓之后,IDC预计在2022年将看到数字化转型技术投资大幅增长。随着企业加快实施数字优先战略,他们正将这些投资引导到内部运营和外部直接参与中。内部运营方面的投资主要集中在提高效率和恢复弹性,而客户体验转型已成为许多公司的数字化转型优先事项。” IDC的数字化转型支出指南中包含了51项战略重点,其中运营投资脱颖而出。2022年,后台支持和基础设施、智能制造和数字供应链优化将获得最大投资,这三个投资领域今年的数字化转型支出合计将超过6200亿美元。其他将在2022年进行重大投资的运营优先事项包括互联资产、设施管理以及运营数据和信息。2022年,客户体验投资(例如Omni-Experience Engagement和Omni-Channel Commerce方面的数字化转型支出将超过3000亿美元。在5年预测中,支出增长最快的数字化转型战略重点包括狭义的无摩擦保险(27.4%复合年增长率)和法律(27.0%复合年增长率)等优先事项以及企业和资源管理(26.0%复合年增长率)等运营优先事项 100G QSFP28 SR4。 从行业角度来看,离散和流程制造行业将占今年全球数字化转型支出的近30%,其次是专业服务和零售行业。公用事业和银行业今年的数字化转型支出也将超过1亿美元。与此同时,在2022-2026年的预测期内,金融服务行业将实现最快的数字化转型支出增长,证券和投资服务、保险和银行业的5年复合年增长率都将达到19%或更高 100G QSFP28 SR4。 分区域来看,2022年,美国将成为数字化转型支出最大的地理市场,占全球总量的近35%。西欧将成为数字化转型支出的第二大地区,紧随其后的是中国。中国的数字化转型支出也将实现最强劲的增长,5年复合年增长率为18.5%。拉美将成为增长第二快的地区,年均复合增长率为18.2%。 IDC欧洲行业解决方案、客户洞察与分析高级研究经理Angela Vacca表示:“2022年,欧洲、中东和非洲地区(EMEA)的数字转型支出将达到近4690亿美元,比2021年增长16.7%,这凸显了数字化转型项目在欧洲各行业的强大重要性。增长最快的将是金融和制造业,大数据和人工智能相关的用例将在金融机构中占据主导地位,而与物联网和机器人相关的用例将在制造企业中非常活跃地增长。在中欧和东欧,俄罗斯和乌克兰的战争将推迟今年的投资,影响许多行业,尤其是资源行业。供应链的中断也将影响一些制造和分销部门,而网络和IT供应链的中断将导致电信行业的一些数字化转型项目的推迟。”100G QSFP28 SR4

IDC:2022年全球数字化转型投资将达1.8万亿美元

【概要描述】 根据IDC最新的预测,2022年,全球用于商业实践、产品和组织数字化转型(DX)的支出将达到1.8万亿美元,比2021年增长17.6%。在2022-2026年的预测期内,全球数字化转型支出将保持这一增长速度,5年复合年增长率(CAGR)为16.6% 100G QSFP28 SR4。

IDC客户洞察与分析高级研究经理Craig Simpson表示:“在疫情期间略有放缓之后,IDC预计在2022年将看到数字化转型技术投资大幅增长。随着企业加快实施数字优先战略,他们正将这些投资引导到内部运营和外部直接参与中。内部运营方面的投资主要集中在提高效率和恢复弹性,而客户体验转型已成为许多公司的数字化转型优先事项。”

IDC的数字化转型支出指南中包含了51项战略重点,其中运营投资脱颖而出。2022年,后台支持和基础设施、智能制造和数字供应链优化将获得最大投资,这三个投资领域今年的数字化转型支出合计将超过6200亿美元。其他将在2022年进行重大投资的运营优先事项包括互联资产、设施管理以及运营数据和信息。2022年,客户体验投资(例如Omni-Experience Engagement和Omni-Channel Commerce方面的数字化转型支出将超过3000亿美元。在5年预测中,支出增长最快的数字化转型战略重点包括狭义的无摩擦保险(27.4%复合年增长率)和法律(27.0%复合年增长率)等优先事项以及企业和资源管理(26.0%复合年增长率)等运营优先事项 100G QSFP28 SR4。

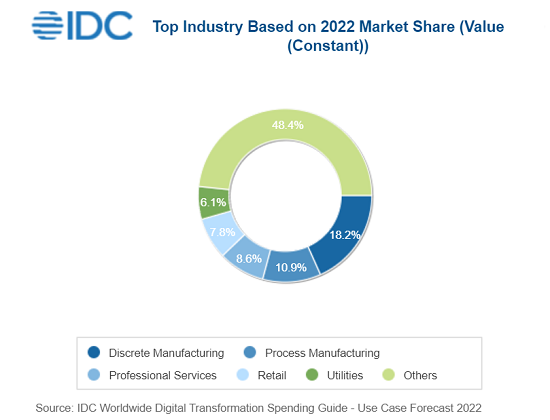

从行业角度来看,离散和流程制造行业将占今年全球数字化转型支出的近30%,其次是专业服务和零售行业。公用事业和银行业今年的数字化转型支出也将超过1亿美元。与此同时,在2022-2026年的预测期内,金融服务行业将实现最快的数字化转型支出增长,证券和投资服务、保险和银行业的5年复合年增长率都将达到19%或更高 100G QSFP28 SR4。

分区域来看,2022年,美国将成为数字化转型支出最大的地理市场,占全球总量的近35%。西欧将成为数字化转型支出的第二大地区,紧随其后的是中国。中国的数字化转型支出也将实现最强劲的增长,5年复合年增长率为18.5%。拉美将成为增长第二快的地区,年均复合增长率为18.2%。

IDC欧洲行业解决方案、客户洞察与分析高级研究经理Angela Vacca表示:“2022年,欧洲、中东和非洲地区(EMEA)的数字转型支出将达到近4690亿美元,比2021年增长16.7%,这凸显了数字化转型项目在欧洲各行业的强大重要性。增长最快的将是金融和制造业,大数据和人工智能相关的用例将在金融机构中占据主导地位,而与物联网和机器人相关的用例将在制造企业中非常活跃地增长。在中欧和东欧,俄罗斯和乌克兰的战争将推迟今年的投资,影响许多行业,尤其是资源行业。供应链的中断也将影响一些制造和分销部门,而网络和IT供应链的中断将导致电信行业的一些数字化转型项目的推迟。”100G QSFP28 SR4

- 分类:行业新闻

- 发布时间:2022-05-16

- 访问量:

详情

根据IDC最新的预测,2022年,全球用于商业实践、产品和组织数字化转型(DX)的支出将达到1.8万亿美元,比2021年增长17.6%。在2022-2026年的预测期内,全球数字化转型支出将保持这一增长速度,5年复合年增长率(CAGR)为16.6% 100G QSFP28 SR4。

IDC客户洞察与分析高级研究经理Craig Simpson表示:“在疫情期间略有放缓之后,IDC预计在2022年将看到数字化转型技术投资大幅增长。随着企业加快实施数字优先战略,他们正将这些投资引导到内部运营和外部直接参与中。内部运营方面的投资主要集中在提高效率和恢复弹性,而客户体验转型已成为许多公司的数字化转型优先事项。”

IDC的数字化转型支出指南中包含了51项战略重点,其中运营投资脱颖而出。2022年,后台支持和基础设施、智能制造和数字供应链优化将获得最大投资,这三个投资领域今年的数字化转型支出合计将超过6200亿美元。其他将在2022年进行重大投资的运营优先事项包括互联资产、设施管理以及运营数据和信息。2022年,客户体验投资(例如Omni-Experience Engagement和Omni-Channel Commerce方面的数字化转型支出将超过3000亿美元。在5年预测中,支出增长最快的数字化转型战略重点包括狭义的无摩擦保险(27.4%复合年增长率)和法律(27.0%复合年增长率)等优先事项以及企业和资源管理(26.0%复合年增长率)等运营优先事项 100G QSFP28 SR4。

从行业角度来看,离散和流程制造行业将占今年全球数字化转型支出的近30%,其次是专业服务和零售行业。公用事业和银行业今年的数字化转型支出也将超过1亿美元。与此同时,在2022-2026年的预测期内,金融服务行业将实现最快的数字化转型支出增长,证券和投资服务、保险和银行业的5年复合年增长率都将达到19%或更高 100G QSFP28 SR4。

分区域来看,2022年,美国将成为数字化转型支出最大的地理市场,占全球总量的近35%。西欧将成为数字化转型支出的第二大地区,紧随其后的是中国。中国的数字化转型支出也将实现最强劲的增长,5年复合年增长率为18.5%。拉美将成为增长第二快的地区,年均复合增长率为18.2%。

IDC欧洲行业解决方案、客户洞察与分析高级研究经理Angela Vacca表示:“2022年,欧洲、中东和非洲地区(EMEA)的数字转型支出将达到近4690亿美元,比2021年增长16.7%,这凸显了数字化转型项目在欧洲各行业的强大重要性。增长最快的将是金融和制造业,大数据和人工智能相关的用例将在金融机构中占据主导地位,而与物联网和机器人相关的用例将在制造企业中非常活跃地增长。在中欧和东欧,俄罗斯和乌克兰的战争将推迟今年的投资,影响许多行业,尤其是资源行业。供应链的中断也将影响一些制造和分销部门,而网络和IT供应链的中断将导致电信行业的一些数字化转型项目的推迟。”100G QSFP28 SR4

关键词:

扫二维码用手机看

下一个:

科技为银发经济赋能,传递温暖

下一个:

科技为银发经济赋能,传递温暖

相关资讯

-

新品 | 四川光恒发布:满足SFP和QSFP封装的50G PON 三模combo OLT小型化光器件

新品 | 四川光恒发布:满足SFP和QSFP封装的50G PON 三模combo OLT小型化光器件随着千兆宽带的规模普及,10G PON进入大规模部署阶段。与此同时,业界也在布局50G PON,为迈向万兆时代做准备。50G PON标准相对于10G PON,可以提供5倍以上的接入带宽、更好的业务支持能力(大带宽、低时延、高可靠)。同时,对于运营商而言,50G PON商用面临的最大问题是多代共存问题。面向全球运营商差异化部署情况,ITU-T标准提供了不同的可选方案。GPON区域,G.9804.1 Amd2和G.9805提供2类/5种可选方案;EPON区域,提供2类/4种可选方案。由此来看,下一代PON持续演进过程中多代共存已是必然选择。 四川光恒通信技术有限公司此次发布50G PON 三模Combo OLT小型化光器件,为MPM(内置合波)3代波分方式共存,即G/XG(S)/50G三模MPM。该方案优点是可以复用传统网关设备,同时无需变动/升级用户侧,同时可以优化升级过程、节约设备占用、节省机房空间、降低能耗。此三模Combo OLT小型化光器件采用新颖光路设计及小型化TO-CAN封装方案,运用光恒公司多年来在同轴封装领域的技术积累和品质管控,将精密制造、多波长合分光设计、各型号TO-CAN封装技术完美结合在一起。 光恒公司50G PON 三模Combo OLT小型化光器件,其特点在于:外形尺寸小,耦合效率高,结构可靠性高、量产可制造性强。其中最关键的是:其优化的光路设计与特殊封装工艺保证了上行三波长分光,尤其是50G PON上行波长与GPON上行波长的隔离度指标,即1286±2nm与1310±20nm边缘波长的隔离度;以及兼顾下行三路发射激光器的高耦合效率,以保证最佳的输出光功率指标。此光器件完全可适用于SFP和QSFP模块封装,助力接入网向50G PON平滑演进。 第49届光网络与通信研讨会及博览会(OFC 2024)将于2024年3月26日至28日在美国加州圣地亚哥会展中心盛大开幕,光恒公司届时将携10G PON OLT、25G PON OLT、50G PON OLT 三模、400G ER4 TOSA & ROSA 、800G DR8光模块和AOC全系列光模块解决方案参展,欢迎莅临#3841展台参观交流。 关于光恒 成立于2001年,四川光恒通信技术有限公司专注于光电器件(OSA)和光模块(Optical Transceiver)的设计开发、制造、销售和技术支持服务。历经20年技术积累与发展,形成光路、机械结构、高频仿真、热仿真、电路、FPC软板、IT软件自动化等核心技术设计平台,以及具备精密机加工、无源组件、SMT、TO-CAN、OSA光器件、COB、BOX、光模块全产业链生产制造能力。公司业务遍布国内,北美,欧洲,以及东南亚,公司也是全球领先的光纤、光缆及综合解决方案提供商长飞光纤光缆股份有限公司的子公司。 - OFC2024 | 四川光恒诚邀您莅临#3841洽谈指导 03-21

- 四川光恒Combo 50G&XGS&GPON OLT QSFP-DD光模块荣获2023年ICC“优秀技术奖” 01-10

扫码,浏览手机网站

扫码,浏览手机网站

Copyright © 2020 四川光恒通信技术有限公司 All Rights Reserved 蜀ICP备19023203号